Это может шокировать: наличие возраста ещё не гарантирует пенсию — есть три строгих условия.

Я помню тот вечер: тарелка с остывшим супом, рядом — старый конверт и тетрадка с записями о годах работы. Свет лампы казался слишком жёстким, а в голове — один вопрос: «Хватит ли стажа?»

Люди приходят в МФЦ с похожими глазами — усталость и надежда смешаны в равных частях. Один просит подсказать, другой шепчет: «Думала, что всё оформится само…»

Знакомо? Не спешите закрывать вкладку: здесь простая логика и несколько конкретных шагов, которые реально помогают.

Я не раскрываю все сразу, но скажу: многое решается пачкой документов и двумя кликами в госуслугах. Продолжим?

История на практике

Анна пришла в отделение с распечаткой заработных листков и вопросом: «Я работала много лет, почему мне отказывают?»

— Проверьте ИПК и стаж, — сказал консультант. — Часто недостаёт именно баллов.

Оказалось, дело в сумме подтверждённых периодов работы и в том, что часть доходов не была учтена. Несколько справок — и ситуация изменилась.

Как разобраться: главные пункты

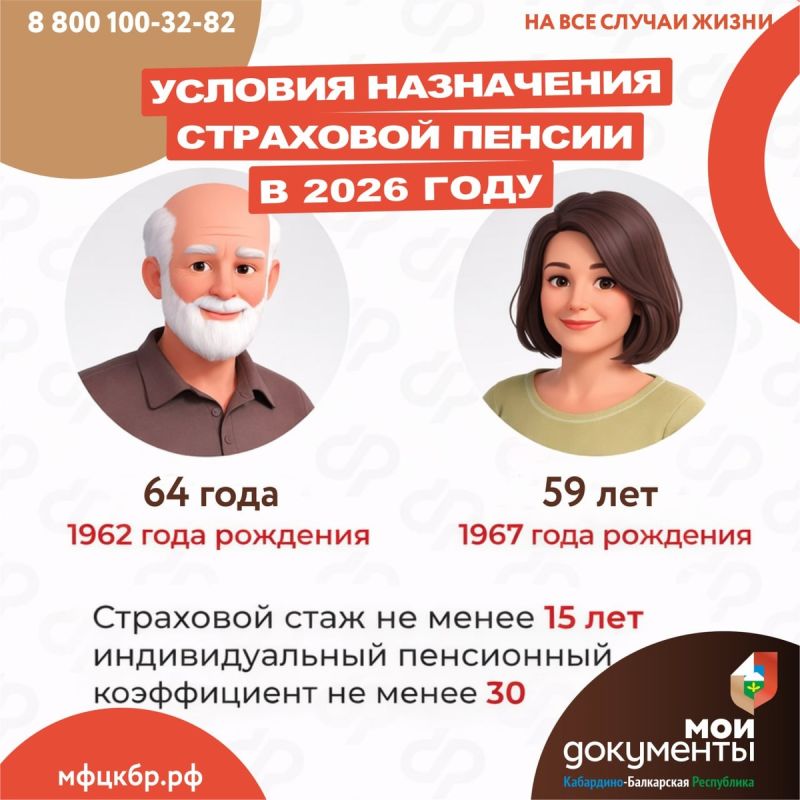

1. Пенсионный возраст в 2026 году — конкретные года рождения

В 2026 году мужчины, родившиеся в 1962 году, выходят на пенсию в 64 года; женщины, родившиеся в 1967 году, — в 59 лет. Это первое требование: без достижения возраста право не возникает. Представьте соседа, который родился в феврале 1962 — ему можно начинать подготовку уже сейчас.

2. Минимум 15 лет страхового стажа

Нужно не просто прожить годы, а иметь подтверждённые периоды работы. Если у вас, например, 13 лет — значит требуется ещё 2 года, то есть примерно 24 месяца. Для многих людей это можно «добрать» официальным трудоустройством или документальным подтверждением прежних периодов занятости.

3. ИПК не меньше 30 баллов

Индивидуальный пенсионный коэффициент — сумма начисленных баллов за взносы и зарплату. Низкий ИПК часто бывает у тех, кто долго работал «в тени» или долгое время был на минимальных ставках. Простой пример: если большую часть карьеры вы получали «в конверте», в кабинете ПФР это видно — и баллов не хватает.

4. Как и когда подавать заявление

Обратиться можно в любое время после наступления права, а заранее — не раньше чем за месяц до дня рождения пенсионного возраста. Пункты приёма — портал госуслуг, клиентская служба фонда, МФЦ, работодатель по доверенности или почтой. Для многих людей самый удобный путь — госуслуги: одна форма и минимум очередей.

5. Автоматическое оформление через личный кабинет

За месяц до возраста фонд может направить уведомление в ваш кабинет на портале госуслуг. Система проверит сведения лицевого счёта и рассчитает размер пенсии. Если всё совпадает — можно подтвердить и получить выплату без визита. Но если расчёт кажется неправильным, приготовьте документы о стаже и заработке и подайте их для пересмотра.

Короткий план действий

- Зайдите в личный кабинет на госуслугах и откройте выписку из индивидуального лицевого счёта — так вы увидите стаж и ИПК.

- Сверьте годы работы с трудовой книжкой и соберите недостающие справки (например, от бывших работодателей или подтверждения уплаты взносов).

- Если всё в порядке — дождитесь уведомления за месяц до возраста и подтвердите согласие в кабинете; если есть сомнения — подготовьте документы и запишитесь в клиентскую службу.

Небольшой осторожный расчёт: если вам не хватает 5 баллов ИПК, и в текущем году начисляется примерно 1,5–2 балла в зависимости от дохода, то потребуется около 2–3 лет работы с официальной зарплатой — учитывайте это при планировании.

Специалисты отмечают: система фильтрует по трём параметрам — возрасту, подтверждённому стажу и накопленным баллам. Это даёт простую логику: если один из элементов отсутствует, назначение приостанавливают.

Не ищите чудес: всё чаще люди получают пенсию вовремя благодаря порядку и вниманию к документам. Начните с проверки личного кабинета, соберите недостающие справки и решайте шаг за шагом.

Маленький совет на прощание — выбирайте удобный путь: для кого?то это два клика в пижаме через госуслуги, для кого?то очный визит с пачкой документов. Главное — не откладывать и заботиться о себе спокойно и последовательно.