В последние годы тема кредитов вызывает у россиян всё больше тревог. Не цены на продукты и не коммунальные платежи, а задолженности становятся источником беспокойства. Сегодня взять кредит можно в одно движение пальца – достаточно нескольких кликов на смартфоне. Но вот вернуть займ оказывается гораздо сложнее, пишет канал "Угрюмый лимон о финансах".

Согласно последним опросам, 22% россиян уже не могут справляться с выплатами по кредитам. Каждое пятое домохозяйство сталкивается с этой реальностью, задумываясь о том, как выжить в условиях постоянной финансовой нагрузки. Более того, почти каждый четвертый тратит на погашение долгов более половины своей зарплаты или пенсии.

Кредитные цифры, от которых страшно

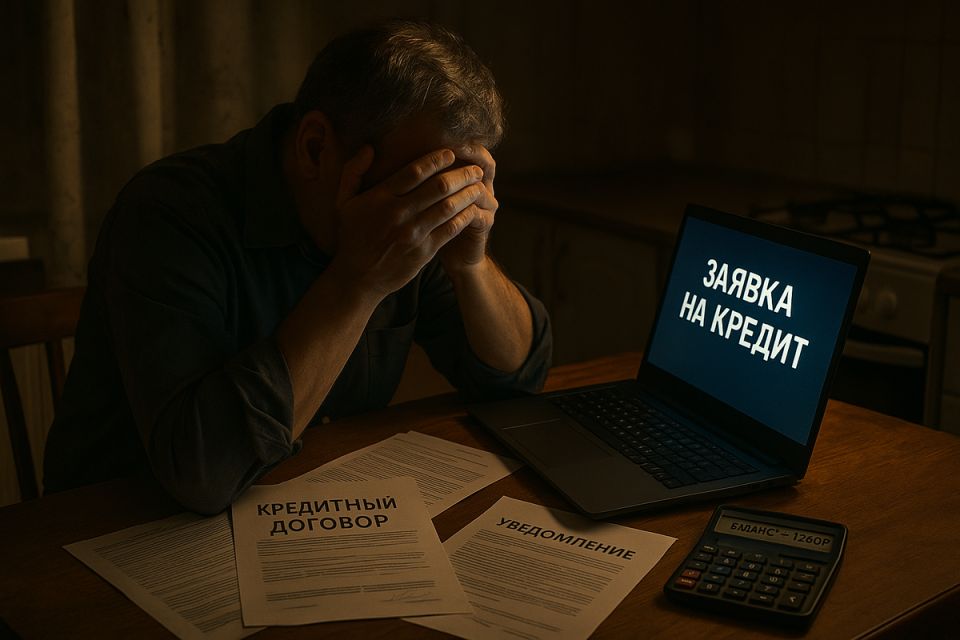

Финансовые эксперты утверждают, что доля выплат по займам не должна превышать 30% дохода. Однако многие уже давно перешли эту границу: у кого-то выплаты занимают 70%, а у кого-то – все 100% дохода. В итоге деньги приходят и тут же уходят обратно в банк.

Причины нарастающей долговой ямы

Долговая ловушка формируется по схеме, знакомой многим:

- взятие кредита «на нужды» — будь то ремонт, покупка техники или медицинские расходы;

- оформление нового займа «чтобы закрыть первый»;

- в итоге начинается круговорот кредитов — новый займ для погашения старого.

Эффект снежного кома обостряется: долги растут, проценты нарастают, а выбраться из финансового плена становится всё труднее. Как правило, подобная ситуация касается людей с нестабильным доходом или тех, кто не полностью понимает условия кредитных договоров.

Меры для выхода из долгового плена

Самое важное в ситуации с долгами — не замыкаться в себе. Вот несколько решений для тех, кто оказался в трудной финансовой ситуации:

- Сосредоточение на долговой нагрузке. Подсчитайте свои кредиты и сравните с вашим доходом. Если обнаружите, что эти суммы превышают рекомендованные 30% — это сигнал к действиям.

- Рефинансирование. Многие банки предлагают возможность объединить несколько кредитов в один с меньшим процентом, что уменьшит ежемесячные платежи.

- Льготы и рассрочки. Для пенсионеров и тех, кто столкнулся с трудностями, существуют программы реструктуризации, а также возможность «кредитных каникул».

Вместе с осознанием проблемы приходит и понимание, что выход есть. Главное — не бояться обращаться за помощью и активно искать пути решения.